トップページ > プロフィール

私は大手監査法人にて上場企業を中心に会計監査業務を10年以上実施してきました。会社規模や事業の種類など様々な企業に数多く関与してきましたが、来たるべきIFRSへの対応など、ここ数年は従来にも増して企業経営における会計の重要性の高まりを感じています。

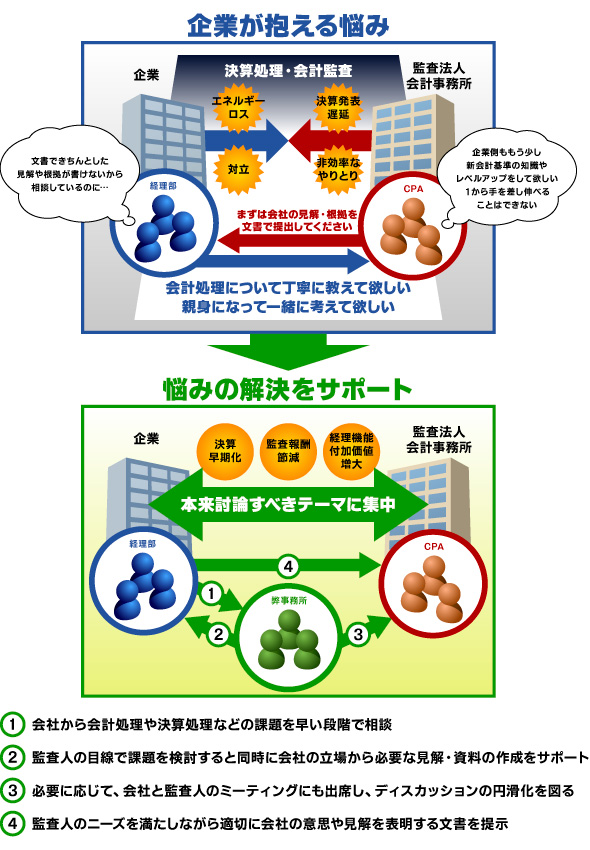

経営の透明性確保や外部利害関係者への説明責任が十分でない企業は、経済社会のなかで厳しい状況におかれることになります。その一方で企業は、高度に複雑化し、次から次に適用される会計基準等についてタイムリーにキャッチアップしながら、決算や開示の早期化にも対応しなければならない状況となっております。この結果、企業内で経理や決算関連業務に従事する責任者・担当者のストレスや疲弊感は増すばかりとなっています。

さらに、従来は企業の「良き相談相手」として、時には会計処理や決算を主導的にサポートする立場であった公認会計士や監査法人は、自らも監督官庁から業務内容をチェックされる立場となり、本来クライアントの監査業務に投入すべきエネルギーを内部事務や監査調書など形式面の整備に割かれている状況です。当然ながら、クライアントからの会計処理の相談やサポートの依頼に対しては、「まず貴社の見解を文書で提出して下さい。そのうえで監査人としての見解を検討します・・・」という紋切り型の対応にならざるを得ない状況になり、クライアントとの距離は広がる一方となっています。

昨今の企業と監査人の関係は、お互いの目線が合わないところから議論が始まり、本来早期に結論が出るべき事案についても、議論が噛み合ない場面が多くなっています。結果として、両者が時間をかけて真剣に議論すべき本質的な部分に至らずに、決算や監査が終わってしまい、課題の先送りや長期化につながるケースも見られます。

これは企業にとっても、監査人にとっても不幸なことであり、経済的にも大きなエネルギーロスを生んでいます。それを避けるためには、次のポイントが重要と考えます。

私たちは、企業と監査人の関係がより円滑なものとなることによって、企業活動の実態を適切に表し、多くの利害関係者に説明責任を果たすためのツールである会計本来の機能を十分発揮できるような環境をつくることによって、企業価値の向上に貢献することをミッションとしています。

公認会計士 若松弘之事務所

代表 公認会計士

![]()